炒股就看金麒麟分析师研报,泰斗深田咏美,专科,实时,全面,助您挖掘后劲主题契机!

来源:海外金融报

“东莞首富”张寓帅对算力的贪念,在2026年的初夏,以一种极具冲击力的款式达到了飞腾。

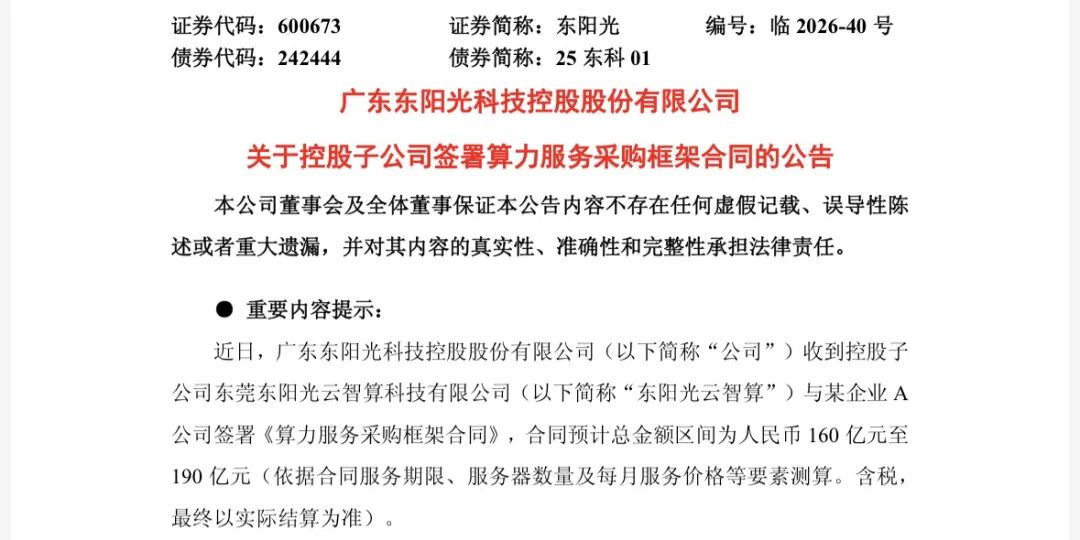

近日,A股上市公司东阳光(600673.SH)的一纸公告,在老本阛阓激起了千层浪。

这家年营收尚不及150亿元、市值已顽固千亿元的公司,布告其控股子公司——东莞东阳光云智算科技有限公司(以下简称“东阳光云智算”)与一家高明的“A公司”签署了一份重磅算力合同。

笔据公告,这份算力作事框架合同的预测总金额高达160亿至190亿元,作事期限为订单验收通事后的60个月,即整整五年。这一纸合约的重量,足以让阛阓为之规避。

这是东阳光2003年A股借壳上市以来布告的最大一笔意向订单,金额杰出其2025年的年营收。与之造成反差的是,负责实行这笔百亿大单的“东阳光云智算”诞生于本年4月15日,为止公告讦布时,还是一家“尚未朔月”的公司。

事实上,东阳光布局算力的激进贪念早已裸露。此前其参与牵头完成了对秦淮数据中国区业务高达280亿元的收购,一举创下亚洲算力产业收购记载。

从鲸吞基础门径,到新设子公司即斩获百亿订单,东阳光正以一种近乎“急行军”的姿态,扑向AI算力的牌桌。而硬币的另一面相同明晰:这家以传统制造业务为基本盘的公司,正站在一个重新界说我方的十字街头,押注算力赛说念,能否书写企业转型的全新故事?

百亿合同背后

时候拨回至5月5日晚间。彼时,东阳光发布公告称,其控股子公司东阳光云智算与走动敌手方“A公司”持重签署《算力作事采购框架合同》,合同预测总金额区间为160亿元至190亿元。

音讯一出,老本阛阓马上给以反馈,5月6日与7日,东阳光蚁合斩获两个涨停板,7日盘中更是一度摸高至42.38元的历史新高,总市值一度顽固1200亿元。

濒临股价的急速狂飙,5月7日晚间,东阳光艰辛发布股票走动尽头波动公告,称经公司自查,公司当今坐褥规划活动往常,表里部规划环境未发生要紧变化。同期暗示,此前公布的大额合同及触及的订单已成效,公司正与客户积极激动践约相关责任,最终践约情况以及对公司改日功绩的影响存在不笃定性。

这则公班师了行情分水岭。自5月8日起,东阳光股价掉头向下,出现彰着回调。为止5月12日收盘,股价报37.45元/股,总市值回落至1127亿元。

但是,这份被委用厚望的百亿妥洽公告自己就遮蔽着诸多待解谜团。其中最受阛阓眷注的,即是走动敌手方“A公司”的高明身份。

公告中,东阳光仅以“A公司”代称妥洽方,未裸露其具体称号、行业布景及资信气象。

5月11日,《海外金融报》记者就此向东阳光董秘办发送采访函,盘考在触及百亿级要紧金额合同的裸露中,公司对妥洽方收受匿名料理的合规依据,以及公司若何评估“A公司”的践约智商,以保险其具备如期支付算力作事费的实力。为止发稿,东阳光方面尚未作出陈说。

值得崇拜的是,相较于高明的“A公司”,这次百亿订单的本质操盘手——东阳光云智算相同备受慎重。公开工商信息炫耀,该公司诞生于2026年4月15日,注册老本1亿元(东阳光捏股90%),位于东莞松山湖园区,专注于互联网数据作事、云缱绻装备技巧作事等限制。为止公告讦布时,其诞生时候尚不及一个月,且暂无明确的运营记录。

除了“未朔月”子公司操盘百亿生不测,合同条件的严苛进度明晰可见。公约明确限定,若东阳光云智算在践约时间累计出现三次技巧支捏背信(如累计超时反应达三十次),即被视为要紧背信,A公司有权单方拆除合同且无需承担任何包袱;同期,若算力作事因性能琢磨、部署质地、运转踏实性或硬件合规性等问题经整改后仍不达标,A公司相同领有单方解约权。

如若联络同的严苛条件是悬在东阳秃顶顶的“达摩克利斯之剑”,那么摆在目下的资金压力,则是更为现实的生涯考题。公告炫耀,履行这次合同需前期插足巨资采购高性能作事器等硬件征战。显著,这是一场典型的“先插足、后产出”的重钞票游戏。

但是,东阳光的“家底”并不饱胀。财务数据炫耀,为止2025年末,该公司钞票欠债率已达66.07%,欠债统统198.15亿元,而账面货币资金仅52.18亿元。到了2026年一季度,情况并未好转——钞票欠债率进一步攀升至67%,欠债总和增至220.4亿元,归母净利润却同比大幅下滑57.10%,仅为1.19亿元,与百亿元级别的前期插足造成显著对比。

不外,为了撑捏这场算力豪赌,东阳显豁著已提前布局。记者寄望到,丝瓜app色版网站观看就在东阳光云智算诞生尚不及一周时,4月20日,东阳光便火速裸露,拟为这家新设子公司新增不杰出600亿元的担保额度,以知足其融资需求,涵盖授信、贷款、保函、信用证及融资租出等多种款式。

数据炫耀,为止本年4月20日,东阳光的本质对外担保余额已高达130.87亿元,占2025年经审计净钞票的141.34% 。这一比例意味着,东阳光已将自身绝大部分身家押在了这张赌桌上。

算力新脚本

回溯过往,东阳光的根基始于1997年。彼时,张寓帅的父亲张中能在广东韶关创立东阳光集团,取“东阳之光”之意,以铝箔加工为滥觞,冉冉构筑起实业主领土。2003年,集团借壳“成量股份”,推动铝箔制造板块率先登陆A股,东阳光由此成为其旗下等一家上市公司。

2020年11月,独创东说念目的中能因病离世,张寓帅秉承眷属职权,与母亲郭梅兰共同执掌公司。至2025年底,郭梅兰因年齿已高,持重卸任本质适度东说念主,张寓帅由此全面接棒,成为公司惟一实控东说念主。在《2026年胡润大众富豪榜》中,张寓帅眷属以440亿元身价登顶“东莞首富”。

从产业布局来看, 历经近三十年的发展,如今的东阳光早已不再局限于单一铝箔业务,主贸易务已全面拓展至电子元器件、高端铝箔、化工新材料、能源材料及液冷科技五大中枢板块。但是,落实到财务清楚上,公司却堕入了“增收不增利”的无言境地。2025年,东阳光实现贸易总收入149.35亿元,同比上升22.42%,但归母净利润仅为2.75亿元,同比大幅下滑26.54%。

具体拆解各业务板块,作为起家业务的高端铝箔营收占比约四成,实现收入59.21亿元,同比增长14.07%,但毛利率仅为4.12%,呈现出典型的“薄利多销”特征;比较之下,作为营收第二来源的化工新材料收入40.60亿元,同比增长50.12%,其中枢驱能源在于第三代制冷剂配额制带来的供给松开与价钱高潮,使其毛利率从2023年的12.15%跃升至2025年的43.33%,成为公司利润的舛误扶植。

除此以外,2025年,涵盖电极箔(腐蚀箔/积层箔和化成箔)、铝电解电容器等的电子元器件板块实现收入35.63亿元,同比增长4.89%,毛利率22.05%;能源材料营收6.31亿元,天然同比大幅增长78.12%,但毛利率仅为3.19%。

透过这份收获单不丢脸出,东阳光传统制造业的增长瓶颈已日益突显。尽管化工新材料凭借政策红利暂成利润扶植,但其周期性特征彰着,难以撑捏恒久增长预期。恰是在这一布景下,该公司连年来鼎力加码AI算力限制,试图在传统主业以外,找到第二条增长弧线。

算力果决成为东阳光战术布局与年报裸露中的中枢要津词。客岁9月,东阳光长入控股股东东阳光集团偏执他投资东说念主,以280亿元现款收购贝恩投资旗下秦淮数据中国区全部业务,一举创下中国IDC行业史上最大并购记载。公开信息炫耀,秦淮数据集团是亚太新兴阛阓来源的IDC(互联网数据中心)运营商,主要在中国、印度和东南亚阛阓开展数据中心业务,其更为外界熟知的变装是“字节跨越核默算力供应商”。

本年1月,东阳光公告,布告与控股股东共同增资结伙公司,并已完成对秦淮数据中国100%股权的收购交割。其中,东阳光出资34.5亿元,获取东数一号30%股权,后者捏有秦淮数据100%股权。本年3月,东阳光再发公告,布告通过刊行股份购买东数一号剩余70%的股权,并召募配套资金。

5月上旬,东阳光火速裸露了上述百亿级算力作事合同。东阳光在公告中对这次妥洽给以高度评价,称这份大额算力作事合同不仅为公司算力业务板块锁定了恒久踏实的收入来源,亦是公司深耕智看成事限制、夯实中枢竞争力的要津里程碑,更标记着东阳光“绿色能源—先进制造—算力运营—AI行使”四位一体的战术闭环取得骨子性顽固,为公司打造鉴定的第二增长弧线奠定了坚实基础。

值得一提的是,Wind数据炫耀,东阳光股价自2025年6月起便走出异动行情。尤其是在公司于以前9月公布要紧钞票收购琢磨前夜(拟由参股公司接办秦淮数据中国区业务),短短30个走动日内,股价大涨超60%。2025年6月上旬,东阳光股价尚不及10元,随后一说念猛涨,至年底已实现翻倍。进入2026年,涨幅再度杰出60%,市值更是一举顽固千亿大关。

阛阓预期果决成形,但中枢疑问也随之浮出水面:尚未完毕盈利的算力布局,究竟能否撑起东阳光的千亿估值?

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP